こんにちは。

前回、法人で受取配当金を受け取った場合には、益金不算入制度があることをご紹介しました。ざっと復習すると次の内容です。

- 「益金」とは、法人税法上の「利益」ということ

- 受取配当金を益金としなくてよい制度がある

- 持株比率が5%以下の場合は、受取配当金×20%が益金不算入となる

- 制度の適用のためには、別表8を作成しなければならない

では、今回は実際に別表8を作成する際の手順を解説していきたいと思います。

別表8の種類

別表8は受取配当金の益金不算入制度の適用を受ける際に作成が必要となります。逆に言えば、受取配当金がある場合でも、益金不算入制度の適用を受けない場合は作成は不要となります。

別表は国税庁のホームページからPDFでダウンロードできますが、2022年8月現在、別表8に関して次の資料が公開されています。

・8(1)受取配当金の益金不算入に関する明細書

・8(1)付表一 支払利子等の額及び受取配当等の額に関する明細書

・8(1)付表二 通算法人の関連法人株式等に係る配当等の額から控除する利子の額の計算に関する明細書

・8(2)外国子法人から受ける配当等の益金不算入等に関する明細書

・8(3)特定支配関係がある他の法人から受ける対象配当等の額等に関する明細書

・8(3)付表 特定支配後増加利益剰余金額超過額等の計算に関する明細書

別表8関係では6つの資料が公開されており、「適用を受けるためには6つの資料を全部作らなくてはいけないのか」と思ってしまいますよね。

しかし、「上場会社の受取配当金」に関して言えば、8(1)と8(1)付表一の2つの資料を作成すればよいのでご安心ください。

今回の記事では、上場会社の受取配当金を受取った際にどのように別表8を作成したらよいかの点に注目して解説していきたいと思います。

具体的な作業としては、最初に「別表8(1)付表一 支払利子等の額及び受取配当等の額に関する明細書」を作成し、次に「別表8(1)受取配当金の益金不算入に関する明細書」に数字を転記するという流れとなります。

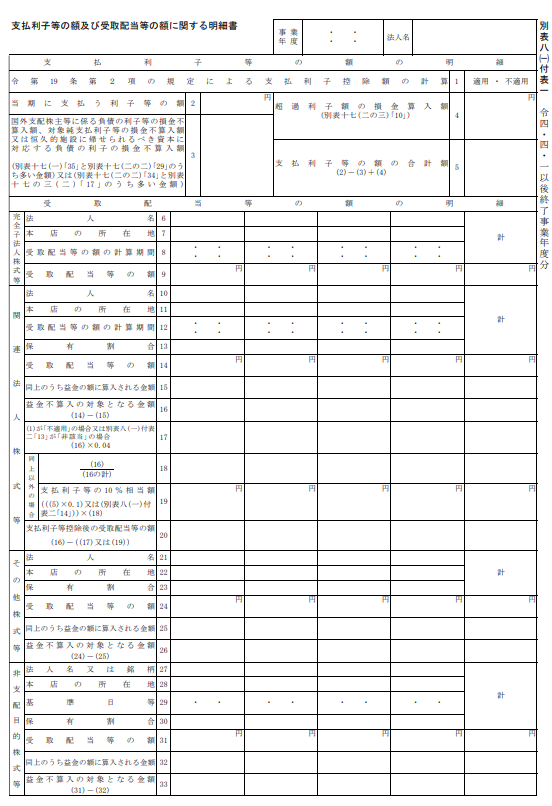

別表8(1)付表一 支払利子等の額及び受取配当等の額に関する明細書

まず初めに、「別表8付表1 支払利子等の額及び受取配当等の額に関する明細書」を見てみることにしましょう。

多くの項目が表示されていますが、「上場会社の受取配当金」という観点からでは、下段にある「非支配目的株式等」の欄を記載すればよく、それ以外の項目は記載の必要はありません。

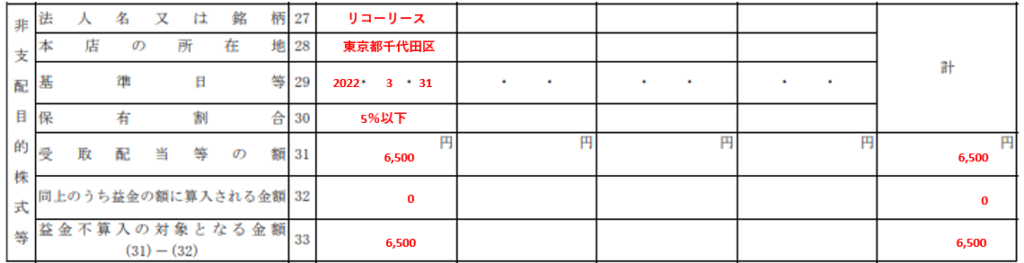

こちらの画像は、2022年3月を基準として「リコーリース」から、6,500円の配当を受け取った時の明細です。上記を別表8付表1に当てはめてみましょう。

- 27 法人名又は銘柄 「リコーリース」

- 28 本店の所在地 「東京都千代田区」(注)1

- 29 基準日等 「2022年3月31日」

- 30 保有割合 「5%以下」

- 31 受取配当等の額 「6,500円」

- 32 同上のうち益金の額に算入される金額 「0円」(注)2

- 33 益金不算入の対象となる金額 「6,500円」

(注)1 会社ホームページや四季報等で調べて記載します

(注)2 短期所有株式等の配当金額がある場合は、金額を記載しますが、無い場合は何も記載しません。なお、「短期所有株式等」とは、「配当等の支払基準日以前1カ月以内に取得し、かつ、基準日後2カ月以内に譲渡した株式等」を言います。

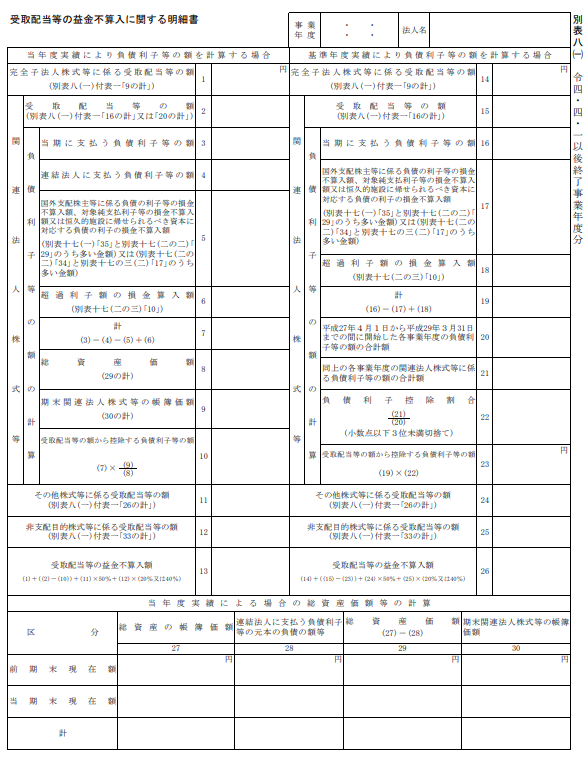

別表8(1)受取配当金の益金不算入に関する明細書

別表8(1)付表一の作成が終わったら、次は別表8(1)に数値を転記します。

別表8(1)も多くの項目が並べられていますが、「12 非支配目的株式に係る受取配当等の額」と「13受取配当等の益金不算入金額」を埋めるのみで足ります。

先ほど作成した、別表8(1)付表一 支払利子等の額及び受取配当等の額に関する明細書から数値を転記していきましょう。

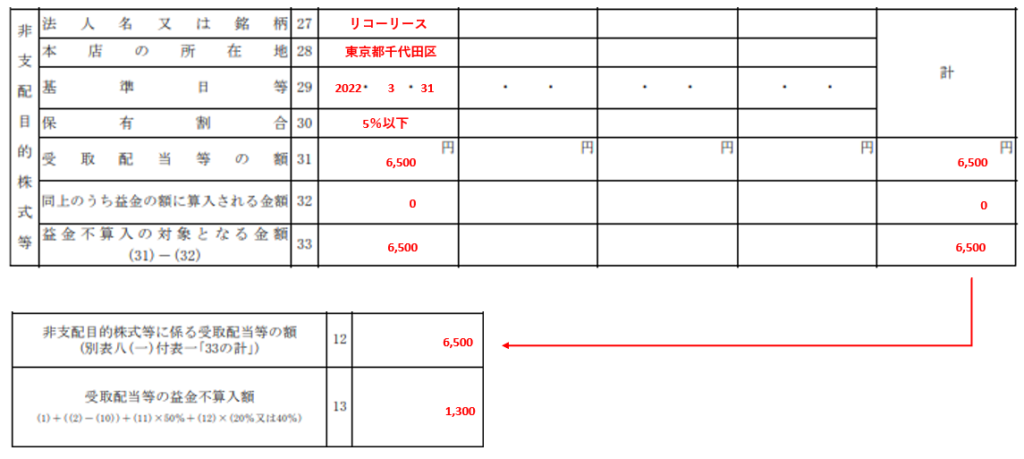

- 12 非支配目的株式に係る受取配当等の額 「別表8(1)付表一 33の計」を転記

- 13 受取配当等の益金不算入金額 「12」×20%

いかがでしたでしょうか?

別表8(1)付表一 支払利子等の額及び受取配当等の額に関する明細書を作成するときに本店所在地や基準日を記載するために情報を調べなければなりませんが、それ以外は意外と簡単に作成できたかと思います。特に、別表8(1)受取配当金の益金不算入に関する明細書は付表から転記するだけでよいということが分かったと思います。

次回は、別表4での調整について記載したいと思いますのでよろしくお願いします。

- 最初に、「別表8(1)付表一 支払利子等の額及び受取配当等の額に関する明細書」を作成する

- 次に、「別表8(1)受取配当金の益金不算入に関する明細書」に数値を転記する